Рецензии на книги

- 28 июня 2011, 11:39

- |

- Тимофей Мартынов

- Печать

Любителям теории заговора и кукловодства посвещается. Суть топика в том, что мы с вами (неинформированные игроки) даем ликвидность информированным игрокам (кукловодам). Благодаря нам они и зарабатывают, ибо если не мы, то с кем они будут торговать?:)

Шумовые трейдеры — необходимая составная часть функционирующего рынка акций. Они известны под многими именами: иногда как спекулянты или трейдеры, основывающие собственные стратегии на технических индикаторах или соответствующей экономической информации. Если у вас есть информация, что рынок будет расти, то наилучшей стратегией является покупка. Однако, при отсутствии шумовых трейдеров вы не найдете партнеров по сделке и, следовательно, не сможете торговать. Если все соглашаются с ценой, то кто будет торговать? Прибыли не будет. Следовательно, рынок акций требует наличия некоторого шума, хотя бы небольшого, обеспечивающего ликвидность рынка. Следовательно, интеллектуальные трейдеры упорно работают и согласно теории они своими действиями делают рынок чрезвычайно шумовым с отсутствием каких-либо толковых сигналов.

Тот факт, что информированные трейдеры не имеют возможности, в среднем, сделать прибыль благодаря конфиденциальной информации при повышении цены акции не противоречит тому, что если вы один обладаете такой информацией и торгуете только на небольшом количестве акций, то, в среднем, вы можете сделать хорошую прибыль. Причина состоит в том, что ваши незаметные действия не повлияют сколько нибудь значительно на рынок. Напротив, если вы сделаете крупный займ и купите значительное количество акций на рынке, то вы увеличите цены акций, подобно информированным трейдерам, составляющим половину от всех трейдеров. Таким образом, ценовая динамика становится случайной, только если появляется значительное количество информированных трейдеров, влияющих на цену своими действиями.

Гроссман (Grossman) и Стиглиц (Stiglitz) утверждали, что совершенного информационно эффективный рынок невозможен, если же рынок эффективен, прибыль на основе собранной информации равна нулю и в этом случае совершенно нет никаких причин торговать и рынок, естественно, подойдет к коллапсу… Прибыль, получаемая усердными инвесторами (Андрей Есин), может рассматриваться как экономическая рента, растущая вследствие желания принимать участие в процессе инвестирования. Кто обеспечивает эту ренту? Блэк (Black F.,1986 Noise, Journal of Finance) дает провокационный ответ: шумовые трейдеры, индивидуальные инвесторы, торгующие на основе информации, которую считают дельной, но которая является шумом. В общем случае, всегда существуют инвесторы, торгующие по каким то другим причинам, отличным от осведомленности (например, те которые недооценивают требования ликвидности рьшка) и эти инвесторы готовы переплачивать за возможность немедленного исполнения их транзакции.

Дидье Сорнетте «Как предсказывать крахи фондовых рынков»

Мысль, выраженную в последнем абзаце я неоднократно слышал от Андрея Есина, который был уверен в том, что его доход делают такие трейдеры как мы с вами:)

Данная статья является продолжением материала, изложенного в статье: Ващенко Т.В., Лисицына Е.В. Поведенческие финансы — новое направление финансового менеджмента. История возникновения и развития // Финансовый менеджмент. — 2006. — №1.

Ващенко Т.В.,

преподаватель

Российской экономической академии им. Г.В. Плеханова и

Московской международной высшей школы бизнеса «МИРБИС»

Учитывая иррациональную природу деятельности инвестора на рынке, теории поведенческих финансов позволяют объяснить поведение рынка в ситуациях, когда классические финансы оказываются бессильны.

С помощью поведенческих финансов можно справляться с негативными последствиями ошибочных суждений и иллюзий восприятия, предвидеть действия других участников рынка и разрабатывать эффективные инвестиционные стратегии, позволяющие добиться максимального эффекта от вложенного капитала.

Поведенческие финансы как наука возникли в 1985 г., когда в журнале Journal of Finance были опубликованы две важные работы, посвященные исследованию влияния субъективных поведенческих факторов на движение биржевых котировок и получаемую инвесторами доходность .

De Bondt W., Thaler R. Does the Stock Market Overreact? // Journal of Finance. — 1985. — vol.40. — Р. 793—808; Shefrin H., Statman M.The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence // Journal of Finance. — 1985. — vol.40. — Р. 777—790.

В течение последующих лет большое количество ученых — специалистов в области финансовой науки, сталкиваясь с невозможностью объяснения многих явлений на финансовых рынках в рамках классических теорий, начали изучать вопросы поведения инвесторов на рынке и взаимосвязь между личностными характеристиками участников рынка и результативностью их финансово-хозяйственной деятельности.

К настоящему времени разработано несколько теорий и моделей, позволяющих объяснить многочисленные факты расхождения классической финансовой теории и практики инвестирования, а также выявить закономерности поведения отдельных индивидуумов в условиях неопределенности и риска функционирования фондовых рынков и рынков капитала.

С точки зрения их практического использования наиболее важными являются следующие теории:

1. Теория перспектив.

2. Теория поведения инвесторов на фондовом рынке.

3. Теория шумовой торговли.

4. Теория влияния психологических качеств трейдера на эффективность совершаемых им операций.

1. ТЕОРИЯ ПЕРСПЕКТИВ

В 1944 г. Дж. фон Нейманом и О. Моргенштерном была сформулирована теория ожидаемой полезности , лежащая в основе многих финансовых моделей. Ее дополнением явилась теория рациональных ожиданий, объясняющая поведение экономических субъектов на макроуровне. Согласно данной теории, люди формируют свои ожидания, основываясь не на собственном опыте, а на основании предоставленной им информации, в соответствии с предсказаниями экономических теорий. Например, если правительство заявляет о том, что принимает все необходимые меры для борьбы с инфляцией, то люди должны трансформировать свои ожидания в соответствии с этой информацией. Почти сразу появилось и множество примеров, ставящих под сомнение универсальность этих предположений. Наибольшее влияние на экономическую мысль оказала теория перспектив Д. Канемана и А. Тверски, предложенная ими в 1979 году и ставшая альтернативой теориям ожидаемой полезности и рациональных ожиданий. С ее помощью можно объяснить и предсказать поведение инвесторов в условиях неопределенности и риска.

Фон Нейман Дж., Моргенштерн О. Теория игр и экономическое поведение — М.: Наука, 1970.

Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Under Risk // Econometrica. — 1979. — vol. 47. — Р. 263—291.

Теория перспектив отходит от традиционного предположения о рациональном поведении участников рынка, являясь примером описательного, а не нормативного анализа . Она основана на результатах сотен экспериментов, в ходе которых людям предлагалось совершить выбор между двумя вариантами действий. Объектом всех экспериментов был альтернативный выбор индивида в условиях неопределенности и риска.

Нормативный анализ представляет собой поиск рациональных решений проблемы. Описательный анализ занимается определением того, какие решения принимают люди в действительности, в реальных практических ситуациях.

Результаты исследований Д. Канемана и А. Тверски доказывают, что ощущения индивида от потерь и приобретений денежных сумм, одинаковых по абсолютной величине, несимметричны. Степень удовлетворения человека от приобретения, например, 1000 долларов, гораздо ниже степени расстройства от потери такой же суммы. Однако стремление избегать потерь не связано со стремлением избегать риска. В реальной жизни, избегая потерь, люди рискуют гораздо меньше, чем если бы они действовали строго рационально и стремились максимизировать для себя полезность. Теория перспектив также говорит о том, что люди неверно оценивают вероятности: они недооценивают вероятность событий, которые, скорее всего, произойдут, переоценивают менее вероятные события и считают невозможными события, вероятность которых хотя и мала, но все же существует. Люди также рассматривают принимаемые ими решения обособленно, не учитывая влияния совершаемых ими действий на другие операции, проекты, сделки и пр.

Основные положения поведенческой теории перспектив и ее отличие от классических теорий ожидаемой полезности и рациональных ожиданий заключаются в следующем.

1. В теории ожидаемой полезности полезность каждого результата взвешивается по соответствующей ему вероятности.

В теории перспектив в качестве весов берутся значения нелинейной функции, которую можно представить как вероятность, скорректированную с учетом выявленного Д. Канеманом и А. Тверски отношения людей к риску, определяемого такими факторами, как неоднородность ожиданий в отношении доходов с различными вероятностными показателями, зависимость процесса принятия решения от способа предоставления информации о планируемой операции, иллюзия контроля.

2. Альтернативой функции полезности, используемой в классической теории, в теории перспектив выступает функция стоимости, которая определена не на итоговом благосостоянии субъекта, а на величинах, которые являются в данном конкретном случае «выигрышами» и «проигрышами», разделяемыми некоторой «точкой безразличия». При этом точка безразличия в разных ситуациях может быть различной.

Таким образом, в теории ожидаемой полезности итоговое значение ожидаемой полезности u(A) для конкретной перспективы рассчитывается по формуле:

u(A) =  u(Ai ) x pi,

u(Ai ) x pi,

где будущий результат, характеризуемый величиной Ai, может быть получен с вероятностью pi, где p1 + p2 +. … + pn = 1.

В теории перспектив оценивается ожидаемая стоимость v(x), рассчитываемая по формуле:

v(x) =  v(xi ) ґ v(xi ) ґ  (pi), (pi), |

(pi)

(pi)

Благодаря стремительному развитию информационных технологий, появилась возможность за считанные секунды проводить анализ большого объёма информации, строить сложные математические модели, решать задачи многокритериальной оптимизации. Учёные, занимающиеся вопросами циклического развития экономики, стали разрабатывать теории, полагая, что отслеживание тенденций ряда экономических переменных позволит прояснить и предсказать периоды подъёма и спада. Одним из объектов для изучения был выбран фондовый рынок. Предпринимались многократные попытки построить такую математическую модель, которая успешно бы решала задачу прогнозирования приращения цены акций. В частности, широкое распространение получил «технический анализ».

Технический анализ (тех. анализ) – это совокупность методик исследования динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. На сегодняшний день, данный аналитический метод является одним из самых популярных. Но можно ли считать тех. анализ пригодным для генерации прибыли? Для начала рассмотрим теории ценообразования на фондовом рынке.

Одной из базовых концепций начиная с 1960-х гг. считается гипотеза эффективного рынка (efficient market hypothesis, EMH), согласно которой, информация о ценах и объёмах купли-продажи за прошедший период общедоступна. Следовательно, любые данные, которые можно было когда-либо извлечь из анализа прошлых котировок, уже нашли своё отражение в цене акций. Когда трейдеры конкурируют между собой за более успешное использование этих общедоступных знаний, они обязательно приводят цены к уровням, при которых ожидаемые ставки доходности полностью соответствуют риску. На этих уровнях невозможно говорить о том, является ли покупка акций хорошей или плохой сделкой, т.е. текущая цена объективна, а это означает, что ожидать получения сверх рыночной доходности не приходится. Таким образом, на эффективном рынке, цены активов отражают их истинные стоимости, а проведение тех. анализа теряет всяческий смысл.

Но следует отметить тот факт, что на сегодняшний день ни один из существующих фондовых рынков в мире не может быть назван полностью информационно эффективным. Более того, принимая во внимание современные эмпирические исследования, можно сделать вывод, что теория эффективного рынка является скорее утопией, т.к. не способна в полной мере рационально объяснить реальные процессы, протекающие на финансовых рынках.

В частности, профессором Йельского университета Робертом Шиллером был обнаружен феномен, который он в последующем назвал чрезмерной изменчивостью цен фондовых активов. Суть феномена заключается в частом изменении котировок, которое не поддаётся рациональному объяснению, а именно, отсутствует возможность интерпретировать данное явление соответствующими изменениями в фундаментальных факторах.

В конце 1980-х гг. были сделаны первые шаги к созданию модели, которая в отличие от концепции эффективного рынка, позволила бы точнее объяснить реальное поведение фондовых рынков. В 1986 г. Фишер Блэк в своей публикации вводит новый термин – «шумовая торговля».

«Шумовая торговля – это торговля на шуме, воспринимаемом так, как если бы шум был бы информацией. Люди, торгующие на шуме, будут торговать даже тогда, когда объективно они должны были бы воздерживаться от этого. Возможно, они считают, что шум, на основе которого они торгуют, является информацией. Или, возможно, им просто нравится торговать». Хотя Ф. Блэк не указывает, каких операторов следует относить к категории «шумовых трейдеров», в работе Де Лонга, Шляйфера, Саммерса и Вальдмана можно найти описание таких участников рынка. Шумовые трейдеры ошибочно полагают, что у них есть уникальная информация о будущих ценах на активы. Источниками такой информации могут быть ложные сигналы о несуществующих трендах, подаваемые индикаторами тех. анализа, слухи, рекомендации финансовых «гуру». Шумовые трейдеры сильно переоценивают значение имеющейся информации и готовы принимать на себя необоснованно большой риск. Проведённые эмпирические исследования также указывают на то, что к шумовым трейдерам в первую очередь следует отнести индивидуальных инвесторов, т.е. физических лиц. Более того, именно эта группа трейдеров несёт систематические убытки от торговли из-за иррациональности своих действий. Для западных фондовых рынков эмпирическое подтверждение этого явления можно найти в исследованиях Барбера и Одина, а для операторов российского фондового рынка – в работе И.С. Нилова. Теория шумовой торговли позволяет объяснить и феномен Р. Шиллера. Именно иррациональные действия трейдеров вызывают чрезмерную изменчивость цен.

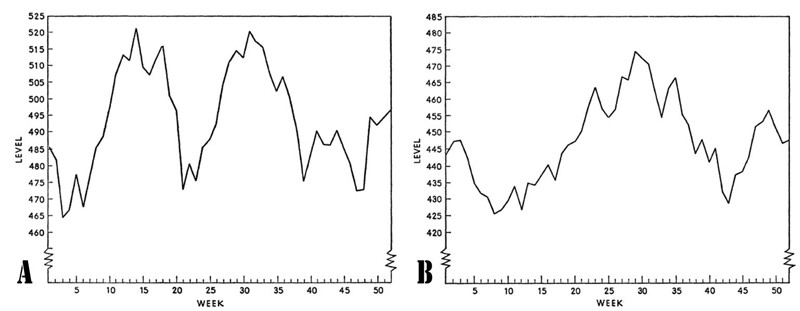

Обобщая современные исследования в области теорий ценообразования на фондовом рынке, можно сделать вывод о неэффективности использования технического анализа для получения прибыли. Более того, трейдеры, использующие тех. анализ пытаются выделять повторяющиеся графические паттерны (от англ. pattern — модель, образец). Стремление найти различные модели поведения цен является очень сильным, а способность человеческого глаза выделять очевидные тренды удивительна. Однако выделенные закономерности могут вовсе не существовать. На графике представлены смоделированные и фактические данные индекса Dow Jones Industrial Average на протяжении 1956 года, взятые из исследования Гарри Робертса.

График (B) представляет собой классическую модель «голова-плечи». График (А) также выглядит как «типичная» схема поведения рынка. Какой из двух графиков построен на основе фактических значений биржевого индекса, а какой – с помощью смоделированных данных? График (А) построен на основе фактических данных. График (B) создан с помощью значений, выданных генератором случайных чисел. Проблема, связанная с выявлением моделей там, где их на самом деле не существует, заключается в отсутствии необходимых данных. Анализируя предыдущую динамику, всегда можно выявить схемы и методы торговли, которые могли дать прибыль. Иными словами, существует совокупность бесконечного количества стратегий основанных на тех. анализе. Часть стратегий из общей совокупности демонстрируют на исторических данных положительный результат, другие – отрицательный. Но в будущем, мы не можем знать, какая группа систем позволит стабильно получать прибыль.

Также, одним из способов определения наличия закономерностей во временных рядах, является измерение сериальной корреляции. Существование сериальной корреляции в котировках, может свидетельствовать об определенной взаимосвязи между прошлой и текущей доходностью акций. Положительная сериальная корреляция означает, что положительные ставки доходности, как правило, сопровождаются положительными ставками (свойство инерционности). Отрицательная сериальная корреляция означает, что положительные ставки доходности, сопровождаются отрицательными ставками (свойство реверсии или свойство «коррекции»). Применяя данный метод к биржевым котировкам, Кендалл и Робертс (Kendall and Roberts, 1959), доказали, что закономерностей обнаружить не удаётся.

Наряду с техническим анализом, достаточно широкое распространение получил фундаментальный анализ. Его цель – анализ стоимости акций, опирающийся на такие факторы, как перспективы получения прибыли и дивидендов, ожидания будущих процентных ставок и риск фирмы. Но, как и в случае технического анализа, если все аналитики полагаются на общедоступную информацию о прибылях компании и её положении в отрасли, то трудно ожидать, что оценка перспектив, полученная каким-то одним аналитиком, намного точнее оценок других специалистов. Подобные исследования рынка выполняются множеством хорошо информированных и щедро финансируемых фирм. Учитывая столь жёсткую конкуренцию, трудно отыскать данные, которыми ещё не располагают другие аналитики. Следовательно, если информация о конкретной компании общедоступна, то ставка доходности, на которую сможет рассчитывать инвестор, будет самой обычной.

Помимо вышеописанных методов, для прогнозирования рынка пытаются применять нейронные сети, генетические алгоритмы и т.д. Но попытка использовать прогностические методы применительно к финансовым рынкам превращает их в самоликвидирующиеся модели. Например, предположим, что с помощью одного из методов спрогнозирована базовая тенденция роста рынка. Если теория широко признана, многие инвесторы сразу же начнут скупать акции в ожидании роста цен. В результате, рост окажется намного резче и стремительнее, чем это предсказывалось. Или же рост может вообще не состояться из-за того, что крупный институциональный участник, обнаружив чрезмерную ликвидность, начнёт распродавать свои активы.

Самоликвидация прогностических моделей возникает из-за применения их в конкурентной среде, а именно в среде, в которой каждый агент старается извлечь собственную выгоду, определённым образом влияя на систему в целом. Влияние отдельного агента на всю систему не значительно (на достаточно развитом рынке), однако наличие эффекта суперпозиции провоцирует самоликвидацию конкретной модели. Т.е. если в основе торгового алгоритма лежат прогностические методы, стратегия приобретает свойство неустойчивости, а в долгосрочной перспективе происходит самоликвидация модели. Если же стратегия является параметрической и прогностически нейтральной, то это обеспечивает конкурентное преимущество по сравнению с торговыми системами, в которых для принятия решения используется прогноз. Но стоит учитывать, что поиск стратегий, удовлетворяющих таким параметрам как, например, прибыль/риск происходит одновременно с поиском подобных систем другими трейдерами и крупными финансовыми компаниями на основе одних и тех же исторических данных и практически по одним и тем же критериям. Из этого следует необходимость использовать системы, основанные не только на общепринятых основных параметрах, но и на таких показателях, как надежность, стабильность, живучесть, гетероскедастичность и т. д. Особый интерес представляют торговые стратегии, базирующиеся на так называемых «дополнительных информационных измерениях». Они проявляются в других, обычно смежных областях деятельности и по разным причинам редко используются широким кругом лиц на рынке акций.

Вышеизложенные рассуждения позволяют сделать следующие выводы:

- Теория шумовой торговли, в отличие от концепции эффективного рынка, позволяет более точно объяснить реальное поведение фондовых активов.

- В изменениях котировок торговых инструментов отсутствует закономерность, т.е. рынок предсказать невозможно.

- Применение прогностических методов, в частности технического анализа, приводит к неизбежному разорению трейдера в среднесрочной перспективе.

- Для успешной торговли на фондовом рынке, необходимо применять прогностически нейтральные стратегии, базирующиеся на «дополнительных информационных измерениях».