Содержание

В большинстве случаев, сам вопрос денежного накопления сталкивается с определенными трудностями. Бывает очень сложно приучить себя к финансовой дисциплине, и регулярно откладывать необходимую сумму денег, что бы в конечном итоге достичь желаемого результата.

Предлагаю несколько практических лайфхаков для денег, посвященных не только тому, как начать копить деньги, но и тому, какую использовать для этого мотивацию.

Лайфхак 1. Ставим цель накопления

Для того, чтобы начать копить деньги, вам нужно поставить для себя четкую цель накопления. То есть вы должны определиться, чего вы хотите достичь. Например, я хочу купить автомобиль Nissan X-Trail стоимостью 1 000 000 рублей. Или, например, я хочу сформировать для себя подушку безопасности в размере 200 000 рублей, потому что боюсь сокращения на работе.

Цель может быть любая, но ее необходимо конкретизировать. Если вы просто захотите копить, то, вероятнее всего, это у вас не получится.

Лайфхак 2. Определяем срок накопления

Предположим, что установленная нами цель – приобретение автомобиля стоимостью 1 000 000 рублей. При этом в месяц мы может откладывать не больше 50 000 рублей. Таким образом, для того чтобы накопить нужную сумму денег нам понадобится 20 месяцев, или примерно полтора года.

То есть, срок накопления – 20 месяцев. То есть это тот период, в течение которого вы ежемесячно должны откладывать по 50 000 рублей.

Лайфхак 3. Выбираем способ накопления

На самом деле, существует много способов накопления денежных средств, которые зависят от регулярности ваших поступлений, от того, каким образом вы получаете денежные средства (наличными или на банковскую карту), а также от ваших предпочтений.

Рассмотрим основные способы накопления денег.

1) Копим наличными

Получили заработную плату, отложили необходимую сумму денежных средств в конверт, спрятали конверт от посторонних глаз.

У этого способа есть определенные недостатки:

- инфляция постепенно снижает все ваши накопления;

- высокий риск взять деньги из конверта на какую — либо текущую покупку, и опять придется начинать заново копить;

- высокий риск того, что ваши деньги нечаянно, или вполне сознательно, возьмет или потратит кто – либо из членов вашей семьи.

2) Копим на банковской карте или на банковском счете

Получили заработную плату на карту или на текущий счет, открытый в банке, держим эти деньги на счете, никуда не переводим. С одной стороны хорошо – вы видите остаток по карте (или на счете), и видите, сколько вам еще нужно накапливать.

У этого способа также есть свои недостатки:

- вы случайно можете истратить большую сумму денег, чем планировали;

- вам сложно разделить эти деньги на те, которые вы можете тратить, и те, которые вы копите, соответственно вы можете их нечаянно истратить;

- если у вас по какой либо причине украдут карту, то рискуете потерять сразу всю сумму.

3) Открываем специальный вклад

Получили заработную плату, отнесли необходимую сумму денег на вклад. Еще и проценты по вкладу получим, что ускорит наш процесс накопления.

Не смотря на то, что это один из лучших способов накопления денег, у него есть один существенный недостаток:

- необходимо каждый месяц ходить в банк и класть деньги на вкладной счет.

4) Пользуемся Интернет – банком или мобильным банком для физических лиц

Услугу мобильный банк предлагают уже практически все банки, особенно крупные федеральные банки, наиболее популярные у обычных людей, например, Сбербанк.

Лучше всего пользоваться Интернет – банком или мобильным банком того банка, через который вы получаете заработную плату. Уточните, оказывает ли ваш банк такую услугу, если да, то подключите мобильный банк к своей зарплатной карте. В противном случае, можно открыть счет и подключить мобильный банк в другой кредитной организации и по мере поступления денег, переводить деньги в другой банк.

И так, к мобильному банку подключились. Далее необходимо открыть вкладной счет, на который вы будете каждый месяц переводить нужную сумму денег. Необходимо убедиться, что вы можете пополнять этот вклад в любое время, то есть вклад должен быть пополняемым.

Далее все просто. Получили заработную плату, и необходимую сумму денег перевели на открытый вкладной счет. Никуда при этом бегать не нужно, все делается на вашем компьютере или в вашем смартфоне в течение нескольких секунд.

Лайфхак 4. Мотивируем себя на накопление

Как я уже говорила, самое сложное – это регулярно откладывать необходимую сумму денег. Каждый месяц, до тех пор, пока вы не достигните результата.

Самые сложные периоды для накопления – это первые несколько месяцев, особенно, если вы откладываете небольшую сумму, и накапливаемая сумма увеличивается очень медленно. Даже слишком медленно.

Именно в этот период существует риск, что вы «махнете рукой» на все эти накопления, и истратите деньги. После этого вы будете себя ругать и корить, и придется начинать все сначала.

Поэтому, лучшее, что вы можете сделать для своих накоплений, это открыть вклад в банке, который может быть закрыт досрочно только с потерей части накопленных процентов. Только риск потери денег вас будет останавливать для досрочного закрытия этого вклада.

Я не говорю про «форс-мажорные» обстоятельства, когда накопления становятся для нас крайне необходимыми, и не смотря на потерю некоторой суммы накопленных процентов, мы все равно вынуждены забрать деньги из банка. Такая ситуация – исключение из общего правила.

То есть, открываем вклад, и держим свои накопления на вкладе.

По сути, постепенный рост необходимой суммы денег уже само по себе лучшая мотивация.

Также, можно себя дополнительно мотивировать на продолжении накоплений. Например:

- отложили нужную денежку, — купили себе шоколадку или небольшой торт;

- сделайте для себя календарь с картинкой или фотографией желанной вещи, и каждый раз, когда вы откладываете деньги, отмечайте на календаре эту дату. Или закрашивайте ярким маркером месяц, в котором вы отложили деньги;

Надеюсь, что мои лайфхаки для денег не только помогут вам начать копить деньги, но и помогут пройти этот путь до конца, — то есть накопить нужную сумму и купить то, о чем вы так давно мечтали!

Способ не влезать в долги и покупать то, что хочется.

Когда речь идёт о большой покупке, есть два варианта: взять кредит или накопить самому. В первом случае получаете всё и сразу, но обязаны вносить ежемесячные платежи и в итоге переплачиваете. Во втором же, при скромных 6–8% годовых по депозиту с пополнением, которые дают сегодня банки, приходится долго ждать. Но вы экономите.

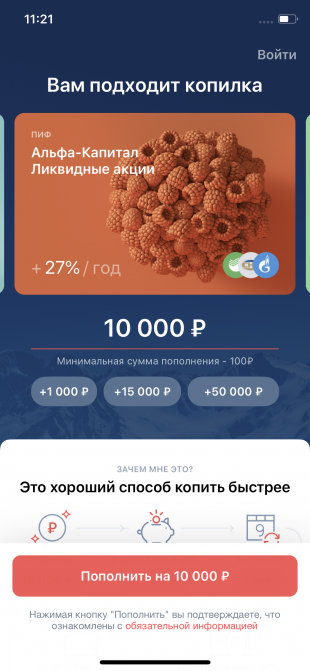

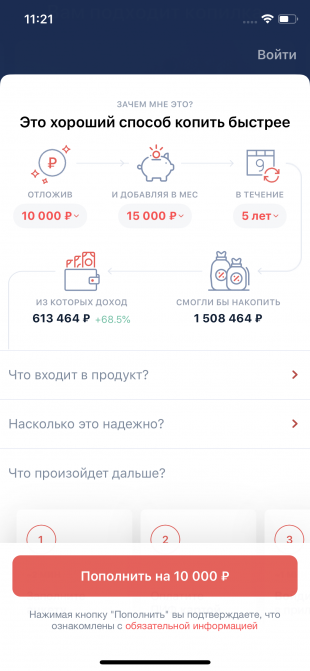

Приложение «Альфа-Капитал» может стать альтернативой и кредиту, и депозиту. Оно похоже на цифровую копилку, в которой деньги не только хранятся, но и могут приносить дополнительный доход — до 25% годовых. При первом запуске приложение спросит, на что вы хотите накопить. Затем предложит, в какую из трёх копилок начать складывать деньги и сколько добавлять ежемесячно, чтобы собрать их быстрее. Мы решили проверить, действительно ли копить в «Альфа-Капитал» круче, чем покупать в кредит.

Накопление против кредита: расчёты

Давайте проверим. Возьмём несколько дорогостоящих вещей, сравним их покупку в кредит и с помощью трёх копилок «Альфа-Капитал». Посмотрим, какую выгоду даст «Альфа-Капитал».

1. Квартира в Новой Москве за 4 000 000 рублей

- Ипотека. Можно купить сразу же готовую квартиру в ипотеку с первоначальным взносом 1 500 000 рублей и ставкой 10,49% в год. Онлайн-калькулятор подсказывает, что при сроке кредитования пять лет каждый месяц нужно вносить обязательный платёж 53 700 рублей. Итого через пять лет ежемесячных выплат банку вы отдадите за квартиру 4 722 000 рублей вместо 4 миллионов.

- «Альфа-Капитал». Если есть, где жить, или вы не против съёмных квартир, можно положить те же полтора миллиона в «Альфа-Капитал Ликвидные акции» на пять лет и просто ждать. Когда срок подошёл бы к концу, ваш баланс был бы таким:

Собственные деньги — 1 500 000 рублей.

Процентный доход — 3 082 800 рублей.

Итого — 4 582 800 рублей.

Вы сможете забрать 4 582 800 рублей, купить квартиру и даже сделать в ней скромный ремонт. Получается, при одних и тех же стартовых возможностях с «Альфа-Капиталом» вы получили бы квартиру пусть и не сразу, но без долгов на пять лет и переплат.

В течение всего срока вам не нужно делать ежемесячные платежи.

missionrockresidential.com

missionrockresidential.com

2. Автомобиль KIA Rio за 764 900 рублей

- Автокредит. При сроке кредитования 36 месяцев процентная ставка будет составлять 14,8% годовых. Первоначальный взнос — 25% от суммы (191 225 рублей). Ежемесячный платёж в течение трёх лет 23 314 рублей. В итоге вы переплатите 242 315 рублей, отдав 1 007 215 рублей за машину стоимостью 764 900 рублей.

- «Альфа-Капитал». Размещение тех же 25% стоимости машины в «Альфа-Капитал Баланс» на 3 года и ежемесячное пополнение копилки по 23 314 рублей. В конце получаете такую картину:

Собственные деньги — 1 007 215 рублей.

Процентный доход — 345 043 (+34,3%) рубля.

Итого — 1 352 258 рублей.

Откладывая в копилку «Альфа-Капитал» ту же сумму, что и ежемесячная выплата по автокредиту, в течение тех же трёх лет вы накопили бы почти на две машины.

3. Отпуск на Мальдивах за 250 000 рублей

- Рассрочка. Можно оформить рассрочку на полгода. Переплаты не будет, но каждый месяц вам придётся отдавать по 42 000 рублей, чтобы закрыть долг.

- «Альфа-Капитал». Если же начать готовиться к отпуску заранее и ежемесячно откладывать в копилку «Ресурсы» по 21 000 рублей, через год вы накопите 286 161 рубль.

Собственные деньги — 252 000 рублей.

Процентный доход — 34 161 (+13,6%) рубль.

Итого — 286 161 рубль.

Копить целый год. Однако сумма, с которой вам предстоит ежемесячно расставаться, в два раза ниже. Вы потратите меньше собственных денег. К тому же никаких долгов!

travel.padi.com

travel.padi.com

Но почему такие высокие проценты?

Каждый рубль, упавший в копилку «Альфа-Капитала», попадает в паевой инвестиционный фонд — общую «корзину», в которую так же, как и вы, складывают деньги другие люди. А сами фонды находятся под контролем профессиональных управляющих «Альфа-Капитала». Они решают, когда и какие именно финансовые инструменты на эти деньги купить и продать, чтобы получить прибыль. Например, деньги фонда могут быть вложены в акции крупных российских и иностранных компаний. Поэтому ваши средства находятся в обороте и приносят прибыль.

Самостоятельно собрать собственный портфель из акций, ресурсов и других инструментов очень трудно. Нужны специальные знания и умения, требуется обязательно понимать, что происходит на финансовых рынках. Кроме того, это долго, затратно и рискованно. Поэтому люди и объединяются в паевые инвестиционные фонды.

В итоге, вкладывая свои деньги в «Альфа-Капитал», вы могли бы:

- Получить прибыль в несколько раз больше, чем от обычного депозита.

- Накопить на крупную покупку быстрее, чем с банковским депозитом.

- Купить нужную вещь за свой счёт, не влезая в долги и кредиты.

А это вообще надёжно?

Вы не кладёте все яйца в одну корзину. Ваши деньги, независимо от размера вклада, инвестируются в десятки разных акций и облигаций. Фактически вы минимизируете риски, связанные с нестабильной экономической ситуацией.

Например, 28,9% фонда «Альфа-Капитал Ликвидные акции» приходятся на банки и финансовые компании, 40,6% на нефтегазовую и топливную отрасли, 9,36% — сырьё и материалы. Всего десять долей — десять корзинок.

Поэтому «Альфа-Капитал» подходит для тех, кто хочет быстро накопить на крупную покупку, но не готов рисковать.

Окей, всё классно. Как начать копить в приложении?

- Скачать и установить приложение «Альфа-Капитал».

- Прямо в приложении выбрать, на что хотите копить: квартиру, машину, iPhone, собственный остров.

- После того, как определитесь с будущей покупкой, «Альфа-Капитал» сам сделает расчёты и предложит оптимальный вариант, чтобы собрать средства как можно быстрее.

- Выбрать копилку, в которую будете складывать деньги. В приложении есть три копилки с разной доходностью, а также краткая информация и калькулятор прибыли под каждой из них.

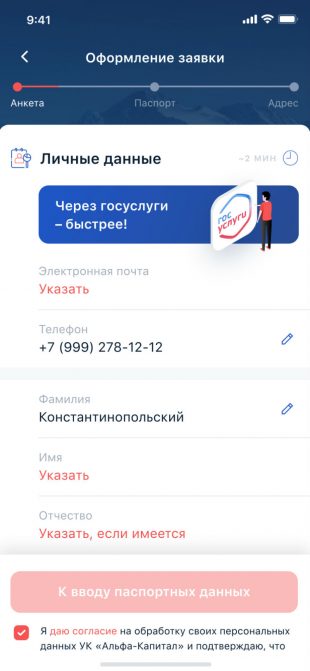

- Заполнить короткую анкету с личными данными. Быстрее всего это можно сделать через авторизацию на «Госуслугах». При этом заявку на открытие копилки вы оформляете онлайн прямо в приложении. Не нужно ехать в офис и подписывать документы.

- Положить в копилку первые деньги! Это делается прямо в приложении оплатой с банковской карты. Можете включить функцию автопополнения, тогда «Альфа-Капитал» будет ежемесячно списывать нужную сумму с карты и подкладывать в копилку автоматически.

Экономия средств является одним из самых актуальных вопросов для современного человека. Денег не бывает много, они всегда нужны и с появлением новых источников дохода увеличиваются потребности. Однако важно учитывать, что главное правило финансовой стабильности и развития – умение заработать и эффективно потратить.

Финансовые лайфхаки – реальные способы, которые помогают в жизни экономить деньги. Вы можете скачать точную инструкцию как это делать.

В этой статье представлены самые практичные для использования в жизни способы сэкономить деньги. Также, в конце выложен видео-обзор ТОП-10 самых эффективных денежных лайфхаков.

№1. Какой финансовый лайфхак главный?

Для многих людей серьезной проблемой является правильное распределение заработанных средств. Даже при получении дополнительного источника доходов, странным образом возрастают расходы, и сэкономить, опять не получается.

Одним из главных финансовых лайфхаков является строгий учет. Для этого необходимо:

- Завести блокнот, в который следует записывать все доходы семьи.

- Отдельной графой необходимо записывать все расходы.

Можно выделить несколько способов ведения учета, которые используются для самоконтроля:

- Ежедневный учет. Для этого необходимо записывать все ежедневные траты.

- Раздельный учет. Выделить несколько страниц, распределенных по категориям обязательных и прочих платежей. Это могут быть обязательные коммунальные платежи, оплата детского сада или школы, расходы на продукты, одежду. Учет по категориям можно анализировать еженедельно или по итогам месяца.

№2. Лайфхаки, как экономить деньги на продуктах питания

Большая часть любого семейного бюджета уходит на покупку продуктов питания. В учете, данной категории стоит быть максимально внимательным. Это не значит, что необходимо посадить всю семью на жесткую диету. Суть денежного лайфхака – рациональное использование денег не в ущерб здоровью. Важно отметить:

- Анализируя записи по расходам, огромным удивлением будет тот факт, что 20-30% общей суммы расходов составят покупки сладкого и мучного. Это именно та категория продуктов, которые не представляют особой ценности для организма, а откладываются в серьезные траты и жировые отложения!

- Выгодно закупать продукты оптом, организовывая покупку на неделю или более. Всегда выгоднее приобретать много.

- Скидочные карты супермаркета – хороший способ купить качественный продукт по сниженной стоимости.

- Акции, которые проводятся в крупных супермаркетах и позволяют приобрести сразу несколько полезных вещей по доступной цене. Держа руку на пульсе скидок, можно меньше потратить.

№3. Экономим на вещах

Большой гардероб – это мечта многих дам, но не всегда покупка бывает разумной. Лайфхаки как экономить деньги на привычных вещах включают в себя следующие несложные советы:

- Можно сделать ревизию шкафов и определить, какие предметы одежды хорошо выглядят, но изрядно поднадоели. В интернете много сайтов, на которых можно продать ненужную вещь. В таком случае можно приобрести что-нибудь другое не с семейного бюджета, а за вырученные средства.

- Сезонные покупки. Многие приобретают ту или иную вещь в преддверии её необходимости. А гораздо дешевле приобрести в период сезонной распродажи. Крупные магазины регулярно проводят распродажу старых коллекций, применяя систему скидок и акций.

- Освоить и посещать интернет магазины. Такие покупки всегда имеют целевой характер и не отвлекают посетителя от главной цели.

Лайфхаки для экономии денег позволяют правильно расставить приоритеты в расходах и сэкономить на ненужных покупках.

Стоит пересмотреть вредные привычки. Это не просто пустая трата денег, это еще и губительное отношение к своему здоровью. Возможно постепенное снижение интереса к покупкам табачных и алкогольных товаров.

№4. Экономить на здоровье или заботиться о здоровье?

Любой недуг сопряжен с необходимостью покупки лекарстве. Это не просто незапланированные траты, но и серьезные расходы. Однако, необходимо понимать, что ценовая политика каждой фармацевтической компании имеет свои направления, и одно и то же лекарство, в разных аптеках имеет разную цену.

Стоит научиться пользоваться сервисами, которые позволяют сравнивать цены, и подыскивать товар по самой выгодной цене. Актуальны в таких случаях онлайн услуги и бесплатная доставка.

Развлечение и досуг – важная составляющая жизни каждого человека, которая опять же требуют денег. Во многих городах всегда можно найти бесплатный или недорогой вид отдыха, который сможет стать интересным для всех членов семьи. А в интернете таких вариантов можно найти достаточно много.

№5. Кэшбэк: экономия во время трат

Лайфхак, как накопить деньги, доказывает, что даже осуществляя покупку, можно экономить. К числу таких способов стоит отнести:

Лайфхак, как накопить деньги, доказывает, что даже осуществляя покупку, можно экономить. К числу таких способов стоит отнести:

- Кэшбэк – современный способ, позволяющий сочетать приятное с полезным. Существует много предложений, которые предполагают покупку товара и возврат части потраченной суммы. Достаточно зарегистрироваться, осуществлять покупки и получать часть денег назад.

- Наличие крупных купюр – хороший знак, но не стоит спешить их разменивать. Следует попробовать обойтись теми купюрами, которые меньше номиналом.

- Важно постараться отказаться от карт. Во всех магазинах лучше расплачиваться наличными, тогда вы будете точно видеть сколько потратили.

Не нужно исключать правила торгов. Если на востоке торговаться – целый ритуал, то для наших граждан это реальный способ получить скидку при покупке или прибыль при продаже. Возможность торговаться не следует упускать в любых случаях. Это может быть:

- Продажа автомобиля или недвижимости.

- Обращение к начальству оценить свой труд на более выгодных условиях, просьбы о премии и прибавке к заработной плате.

- Реально рассмотреть вопрос дополнительного заработка.

В числе действенных лайфхаков с деньгами остается правило «50-30-20». Такое правило является залогом успешного распределения доходов и расходов любого бюджета. Его следует использовать для накопления денег. Суть состоит в том, что 50% дохода необходимо отвести на оплату обязательных и жизненно важных товаров и услуг, 30% — это траты на отдых и развлечение, а 20% — сбережения. Следуя этому несложному совету можно соблюдать баланс расходов и накопить большую сумму.

ТОП-10 самых эффективных способов сэкономить

№6. Денежные лайфхаки с купюрами: как их реанимировать

Не стоит отказываться от надорванных или испорченных купюр. Их реанимация – это тоже можно назвать способом экономии.

Надорванную купюру склеивают с помощью скотча. Если в магазине её отказываются принимать, необходимо обратиться в любое финансовое учреждение и обменять её в кассе. Придется потратить немного времени.

Постиранную купюру всегда можно высушить естественным путем, но если она сильно пострадала, такие деньги также меняются в отделениях банка.

Экономия и бережливость – важные составляющие. Каждый человек выбирает для себя лучшие способы, позволяющие не просто тратить меньше, но и значительно изменить его материальное положение. Финансовая грамотность — верный путь к росту благосостояния.

Пройдите небольшой опрос, и мы предоставим вам список сайтов-каталогов скидок и купонов.

Нажмите кнопку «Скачать» и получите список сайтов, на которых вы найдете купоны со скидками на любые услуги.