Методами разработки норм расхода материалов являются расчетный, опытный (экспериментальный) и статистический.

Расчетный метод в отличие от других методов является наиболее прогрессивным. Этот метод позволяет установить технически и экономически обоснованные нормы рас хода материалов на базе расчетов по всем нормообразующим элементам и данных анализа условий, при которых расходуются эти материалы.

Обязательным условием применения этого метода является наличие утвержденной методики и нормативных показателей (припусков на обработку, показателей использования материалов, нормативов расхода материалов, нормативов технически неизбежных отходов или потерь и др ), учитывающих достижения науки и техники и передовой опыт производства продукции.

Расчетный метод установления норм подразделяется на два способа: аналитический и графо-аналитический.

Аналитический способ расчета норм применяется главным образом для определения норм расхода материалов, раскраиваемых по длине (штанги, прутки, трубы, проволока и др.), и норм расхода целого ряда вспомогательных материалов (для гальванических и лакокрасочных покрытий, термической и химико-термической обработки металлов, сварки, пайки и др.)

Графо-аналитический способ нормирования отличается от аналитического тем, что расчеты базируются на предварительно составленных эскизах раскроя (раскладок). Этот способ в основном применяется для нормирования материалов, раскраиваемых по длине и ширине (металлические листы, полосы, фанера клеенная, пластикат, картон, бумага, ткани и др.) Он может применяться также при комбинированном раскрое некоторых материалов раскраиваемых только по длине.

Опытный метод заключается в определении нормы расхода материала на основе данных замеров их чистого (полезного) расхода, отходов и потерь путем постановки опыта (эксперимента) и применяется в тех случаях, когда из-за отсутствия соответствующих нормативов не представляется возможным применять расчетный метод.

Опытный метод должен основываться на всестороннем анализе резервов экономии на базе изучения передовых приемов и методов работы в области рационального использования материалов.

При проведении замеров необходимо обеспечить:

· соответствие исходных материалов и изготовленных изделий всем требованиям стандартов или технических условий;

· исправное состояние оборудования;

· соблюдение установленного технологического процесса (регламента) и рациональной организации производства;

· проведение проверки в объеме, достаточном для получения достоверных выводов.

Опытные замеры расхода материалов могут производиться по-разному путем взвешивания материала до и после опыта; путем взвешивания объекта, для изготовления которого расходуется материал до и после опыта; путем использования мерной тары или же наконец, непосредственными замерами.

Установление норм опытным методом включает в себя, как правило, следующие моменты:

· тщательную подготовку исходных условий проведения опыта с учетом всех вышеуказанных требований;

· осуществление опытного расхода нормируемого материала,

· определение величины затрат материала в результате опыта;

· отражение результатов опытных замеров в соответствующей документации

Результаты опытных замеров используют для установления нормы расхода материала. При этом норму определяют как среднепрогрессивную, а не среднеарифметическую.

Например, согласно данным опытно-производственных замеров расход эмали ПФ-133 для окраски 10 деталей пульверизатором составляет 0,155+0,175+0,165+0,140+0,148+0,153+0,156+0,140+0,150+0,148=1,53кг. Средний расход эмали на одну деталь равен 0,153 кг (1,53/10). Норма расхода материала (среднепрогрессивная) представляет собой частное, получаемое в результате деления суммы показателей замеров, величины которых отклоняются от среднеарифметической не более чем на одну сигму (σ) в обе стороны (σ — среднеквадратичное отклонение), на количество выбранных показателей. Для взятого примера эта норма расхода составит (0,155+0,148 + +0,153+0,156+ 0,150+0,148)/ 6 = 0,910/ 6 = 0,152 кг, так как σ ≈0,010.

Нормы расхода опытным методом могут быть установлены на единицу продукции или же на единицу обработки (площади, длины, объема, массы). В последнем случае их называют удельными нормами, или нормативами расхода.

Например, при нормировании расхода материалов на окраску нескольких различных деталей в один цвет одним методом удобно установить норматив расхода краски на 1 «2 окрашиваемой поверхности, а затем рассчитать нормы расхода на детали каждого изделия, исходя из площади поверхности покрытия и норматива расхода. С целью унификации норм расхода и упрощения их разработки, следует стремиться к установлению нормативов расхода.

Опытно-лабораторный способ отличается от опытно-производственного тем, что экспериментальная проверка ведется не в производственных, а в лабораторных условиях. При установлении норм расхода опытные данные должны быть уточнены с учетом отличий производственных условий от лабораторных.

Статистический метод определения норм расхода материалов является наиболее отсталым. Его применяют в исключительных случаях, когда не представляется возможным установить норму расхода расчетным или опытным методом.

Сущность статистического метода заключается в определении величины нормы расхода на основе статистических (отчетных) данных о среднем расходе материалов за прошлый период с учетом возможных отклонений от этого расхода в планируемом периоде.

При установлении норм расхода статистическим методом практически невозможно учесть влияние конкретных мероприятий по внедрению новой техники, технологии и организации производства на величину норм Данный метод только легализирует величины потерь, имеющих место в производстве за отчетный период, и не мобилизует работников предприятия на выявление внутренних резервов экономии материалов.

Нормы, разработанные на планируемый период по отчетным данным, базируются на устаревших показателях, отражающих вчерашний день производства.

Однако это не значит, что статистические данные не должны применяться при нормировании. Как известно, без хорошо поставленных учета и статистики невозможны анализ и обобщение передового опыта в области рационального использования и экономии материальных ресурсов. Изучение отчетных данных о расходе материалов и динамике норм позволяет вскрывать и анализировать как недостатки в использовании материалов, так и резервы их экономии.

Следует учитывать, что приемлемые результаты статистическим методом могут быть получены только в том случае, если при установлении норм расхода обеспечены:

· полнота и точность статистических данных;

· сопоставимость условий использования материалов за отчетный период с условиями в планируемом периоде,

· изучение динамики фактических расходов за более длительный период и выявление причин колебания норм расхода, наблюдавшегося за это время.

Нормы расхода, устанавливаемые статистическим методом, должны быть среднепрогрессивными — аналогично нормам расхода, определяемым опытным методом. Установление норм расхода статистическим методом обычно производится на основании справок о фактическом расходе этих материалов за прошлый период (дифференцированно за 6 или 12 месяцев) с учетом возможных отклонений в планируемом году.

Строительство является одной из наиболее материала ёмких отраслей народного хозяйства. Доля затрат на материалы и конструкции в общей сметной стоимости СМР составляет более 60%.

Для составления заявок на материалы, учёта и контроля за их фактическим расходом, составлением смет надо иметь технически обоснованные производственные нормы расхода материалов.

Технически обоснованная норма расхода материалов – это установленное количество материалов (конструкций) необходимое для производства единицы доброкачественной строительной продукции при правильной технологии и бережном отношении к расходу строительных материалов. Она состоит из следующих частей:

Чистая (конструктивная норма) – Нч(к) – количество материалов (конструкций), которые входят в состав строительной конструкции;

Норма трудно устранимых отходов (Но) – количество материалов, которое не может быть использовано на СМР, но может быть использовано для других целей. В норму включают ту часть отходов, которую трудно или невозможно избежать;

Норма трудно устранимых потерь — Н(п) – количество материала, которое не может быть использовано ни для каких целей и которую трудно или невозможно избежать в производственных условиях.

Методы нормирования расхода строительных материалов.

Производственный метод состоит в определении норм на основе наблюдений проводимых непосредственно на строительной площадке, путём измерения объёма выполненной продукции, и количества истраченных материалов. Этот метод применяется при нормировании расхода материалов имеющих трудно устранимые отходы и потери;

Лабораторный метод – применяется при необходимости высокой точности всех замеров (определение плотности, пустотности и др.) и заключается в определении производственных норм расхода материалов на основе наблюдений в специальных условиях (лаборатория);

Расчётно –аналитический метод состоит в теоретическом подсчёте норм проводимом на основе изучения конструкции проводимой с учётом технологии производства. Применяется тогда, когда в строительном процессе нет трудно устранимых отходов и потерь.

Принципы технического нормирования

Тех нормирование осуществляется при соблюдении следующих основных принципов:

Критическое использование практических данных;

Целенаправленный выбор объекта исследования;

Элементное нормирование (весь процесс разбивается на отдельные элементы);

Выборочный характер наблюдения;

Обоснованный выбор средних величин;

Выявление и использование взаимосвязи;

Соответствие нормы и нормали;

Нормаль строительно-монтажного процесса – совокупность значений факторов влияния на величину нормы с учётом достижений технического прогресса.

Вид продукции и требования, предъявляемые к её качеству;

Машины, механизмы, материалы и конструкции, используемые в процессе;

Состав работы, т.е. элементы из которых состоит процесс;

Технология выполнения работ;

Численный и квалификационный состав рабочих и разделение труда между ними.

Фактор влияния – обстоятельство влияющее на величину нормы затрат труда (квалификация рабочих, применяемые механизмы и т.д.)

Каждой нормали должна соответствовать только одна норма и если в нормали меняется один элемент, её составляющий должна пересматриваться и норма.

Проверка и обязательность применения норм и нормали. Нормы и нормали до их утверждения должны быть проверены в производственных условиях с целью реальности их выполнения. После утверждения нормы и нормали являются обязательными для всех СМО (строительно-монтажных организаций).

Методы технического нормирования.

Существуют два вида нормирования труда:

Различие между ними заключается в способе определения исходных данных для проектирования норм. Аналитический исследовательский метод основан на получении исходных данных путем проведения специальных нормативных наблюдений непосредственно на стройплощадке.

Аналитический расчетный базируется на применении установленных ранее нормативов, формул, технических данных, паспортов машин оборудования.

Оба метода могут быть использованы как вместе, так и отдельно. Предпочтение следует отдавать аналитически расчетном как более экономичному. Он применяется для разработки укрупненных норм.

При расчете первичных норм расхода материалов на уровне предприятий (по элементарным технологическим операциям, работам, деталям, процессам, изделиям) в специфицированной номенклатуре материалов в современной практике нормирования применяют следующие методы расчетно-аналитиче-ский, опытно-экспериментальный и опытно-статистический. [c.7]

При формировании норм расхода материалов в строительстве расчетно-аналитическим, опытно-экспериментальным и опытно-статистическим методам и определяют [c.115]

Опытно-статистический метод нормирования расходов материалов заключается в определении нормы расхода на основе производственного опыта и анализа отчетно-статистических данных о расходе материалов по аналогичным изделиям. Опытно-статистический метод нормирования применяется для установления норм расходов материалов на производство только таких изделий, на которые к моменту расчета норм нет разработанной технической документации. По мере разработки [c.177]

В тех случаях, когда для расчета технической нормы расхода материалов нет необходимых исходных данных, применяется опытно-статистический метод определения нормы. [c.45]

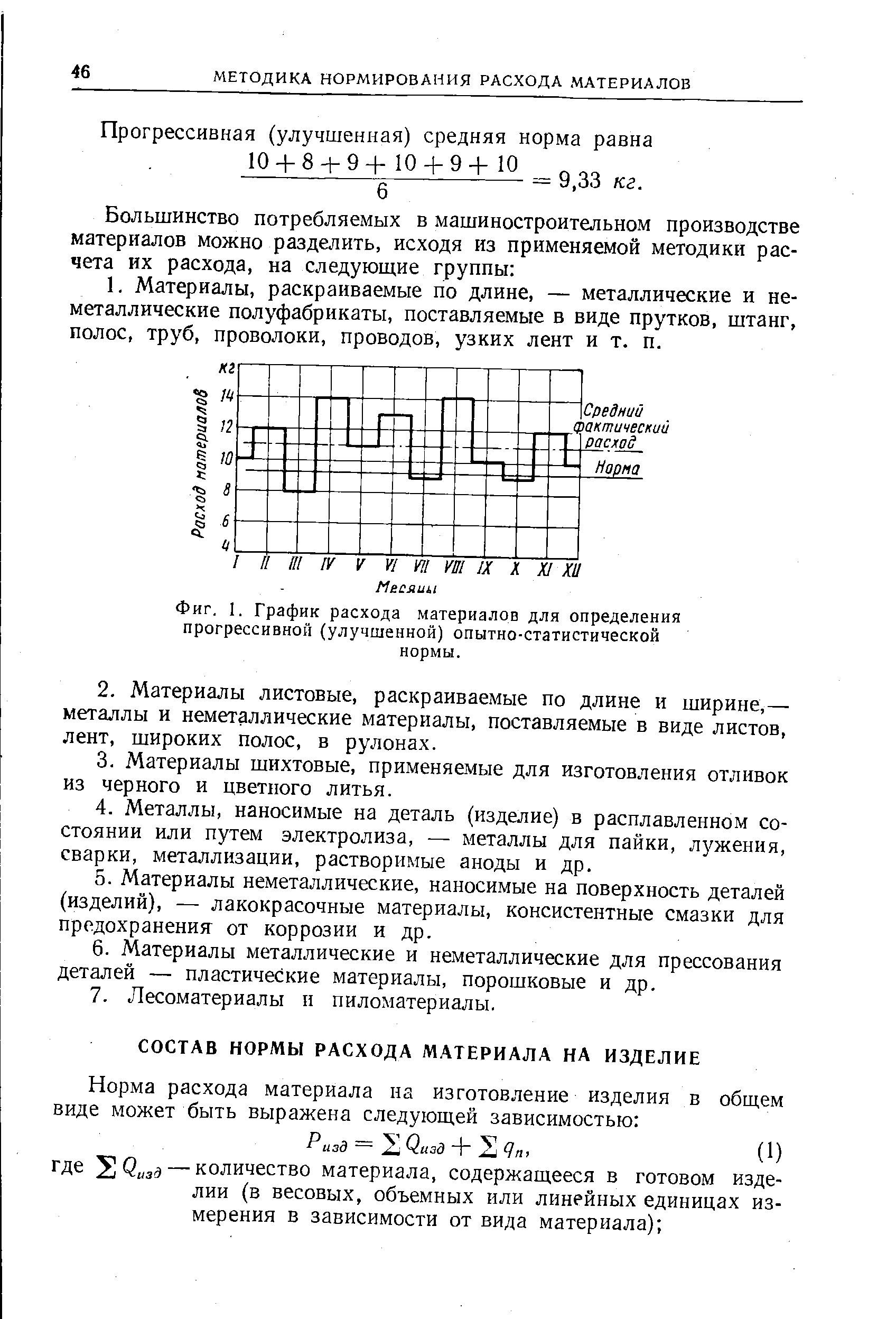

| Фиг. 1. График расхода материалов для определения прогрессивной (улучшенной) опытно-статистической нормы. |  |

Параметры составляют каркас каждой экономико-математической модели. Их выявляют путем статистического изучения экономической действительности. (См. Оценка параметров. модели.) Напр., если изучается расход различных видов материалов в процессе производства, то параметрами будут нормы расхода, устанавливаемые на основе расчетов (технически обоснованные нормы) или же на основе изучения прошлого опыта (опытно-статистические нормы). Соответствующие величины (параметры) можно включить в модель для прогноза или плана производства на будущее. [c.258]

В зависимости от метода нормирования различают два вида норм расхода материалов 1) технически обоснованные нормы 2) опытно-статистические нормы. [c.142]

Опытно-статистические нормы устанавливаются на основе отчетных данных о среднем фактическом расходе материалов за прошлый период. Разработанные без технических обоснований, они зачастую узаконивают потери и недостатки в пользовании материальных ресурсов, которые имелись в прошлом. [c.143]

Норма расхода материальных ресурсов — плановое задание, определяющее максимальное количество сырья, материалов, топлива, энергии, которое может быть израсходовано при изготовлении продукта. Н. р. м. р. устанавливают на основе технически обоснованных и опытно-статистических норм. [c.166]

Таким образом, при обоснованных нормах и налаженном материально-техническом снабжении сумма материальных затрат не должна была бы оказывать существенного влияния на величину валового дохода арендаторов, за исключением случаев, когда внедрение какого-либо технического рацпредложения приводит к экономии материальных затрат. К сожалению, в настоящее время ни одно из этих условий не соблюдается. Наибольший удельный вес из общего числа норм материальных затрат составляют опытно-статистические нормы, основанные на обобщении данных о фактическом их расходе и вследствие этого, как правило, завышенные, т. е. с априорно заложенными резервами. При прочих равных условиях это обеспечивает арендному коллективу возможность получения дополнительного дохода. Поэтому для арендатора, пришедшего с целью заработать, станет бессмысленно скрывать имеющиеся у него лично на рабочем месте резервы. Такое положение будет побуждать его к рациональному и экономному использованию всех видов материальных ресурсов. Доходы и рост заработков арендаторов за счет экономии материалов и снижения себестоимости настораживает некоторых руководителей. Однако они забывают о бесхозяйственности, которая царит на предприятиях в настоящее время. Она порождена экономическими условиями, при которых тот, кто имеет непосредственное отношение к владению, использованию и рас- [c.67]

В разработке прогрессивных норм расхода материалов и их анализе большую роль играют показатели рациональности использования нормируемых материальных ресурсов. Наиболее важное значение имеют коэфф. использования материалов и показатели выхода готового продукта. На практике применяются 3 осн. метода Н. р. м. р. отчётно-статистический, опытно-производственный, аналитически-расчётный. С помощью отчётно-статистич. метода нормы устанавливаются на основании отчётных статистич. данных о ср. фактич. расходе материалов за период, предшествующий плановому. При опытно-производств. методе нормы устанавливаются на основе замеров расхода материалов, осуществляемых в производств, или лабораторных условиях. Аналитически-расчётный метод нормирования расхода материалов наиболее прогрессивен и научно обоснован. Он заключается в разработке норм расхода материальных ресурсов на базе технико-экономич. расчётов и находит широкое применение в практике нормативной работы. [c.118]

В эту статью включаются затраты на разработку норм по труду и заработной плате, по расходу материалов, топлива, инструментов, по составлению сметных калькуляций. Затраты на каждую составляющую определяются опытно-статистическим путем в зависимости от объема работ и степени механизации труда разработчиков [c.69]

Нормы в основном определяются опытно-статистическим путем, что является их недостатком. Правильно организованные технико-нормировочные работы до настоящего времени ограничиваются лишь нормированием труда. Усовершенствование применения опытно-статистического. метода пока что мыслится в форме нахождения прогрессивных норм, основанных на использовании опыта передовых бригад и отдельных рабочих. В этом отношении большое значение имеет введение цехового и бригадного хозрасчета, обычно дающего хорошие показатели в части экономии расхода сырья, материалов, топлива, энергии, пара, воды и т. п. [c.173]

Расчетно-аналитический метод, основанный на тщательных технико-экономических расчетах и глубоком изучении условий производства и факторов, влияющих на расход сырья, материалов и других ресурсов. Опытно-экспериментальный метод, базирующийся на проведении опытной оценки расхода ресурсов в лабораторных (опытно-лабораторный метод) или в производственных (опытно-производственный метод) условиях. Опытно-статистический метод, при котором нормы устанавливают то статистическим данным. Наиболее прогрессивным и поэтому чаще всего применяемым является расчетно-аналитический. метод. [c.278]

НОРМИРОВАНИЕ (допускается нормирование) — процесс установления норм (труда, расхода материалов, запасов, оборотных средств и т.д.). При Н. используется расчетный, опытный и статистический методы в зависимости от факторов, влияющих на нормы, и наличия данных для расчетов. [c.109]

При опытно-статистическом методе нормы устанавливаются на основе анализа отчетных данных о фактическом расходе материалов по аналогичным изделиям в прошлом периоде. Такие кормы не являются прогрессивными, они не дают возможности вскрыть условия, влияющие на уровень затрат материальных ресурсов, причины отходов и потерь. Пользоваться ими можно только в исключительных случаях. [c.173]

Иногда на предприятиях используются и так называемые опытно-статистические нормы расхода. Они устанавливаются на основе етчетных данных о среднем расходе материалов за истекший период с некоторой корректировкой их в сторону снижения на плановый период. Такой метод нормирования имеет существенные недостатки. Опытно-статистические нормы исходят из уровня техники и организации производства предшествующего периода и как бы узаконивают существовавшие в нем отходы и потери материалов и переносят их на плановый период. Такие нормы обычно слабо ориентируют коллективы на изыскание резервов снижения материалоемкости. А резервы эти, как показывают исследования, велики. Например, сравнительный технико-экономический анализ материалоемкости 37 однотипных деталей на пяти автозаводах показал, что затраты металла колеблются в больших пределах. Выяснилось, что при взаимном использовании передового опыта только на этих пяти заводах и только по 37 деталям можно экономить в год 8 тыс. т металла. [c.208]

В основу дифференцированных норм запасов положено деление материалов на группы А , В , и С . По материалам, потребляемым постоянно и являющимся дорогостоящими, максимальные и минимальные нормы разрабатываются по каждому размеру, марке материала (группа А ). От запасов этих ресурсов зависит непрерывность производственного процесса. На те виды материалов, которые применяются постоянно, но непосредственно не связаны с изготовлением продукции и сравнительно недороги, рассчитываются средние нормы также по всей номенклатуре потребляемых материалов (группа В ). И на оставшиеся материальные ценности, потребность в которых появляется эпизодически, а стоимость незначи-Н тельна, разрабатываются средние нормы запасов по сор- "Ктам или группам материалов (группа С ) (табл. 2). N- Отдельно выделяются недорогостоящие комплектующие материалы, которые выдаются партиями или комплектами, для них устанавливаются средние нормы в стоимостном выражении на комплект (партию). По каждой группе могут устанавливаться стоимостные ограничители в зависимости от данных об остатках материалов и потребностях в ресурсах на определенный промежуток времени. В настоящее время на предприятиях машиностроения (в том числе на предприятиях массового и крупносерийного производства со стабильной номенклатурой выпускаемых изделий) применяются опытно-статистические нормы использования материалов в производстве. В мелкосерийном или индивидуальном производствах выполнение заданий по среднему проценту снижения норм расхода материальных ресурсов обеспечивается за счет значительного разрыва между уровнями фактических затрат и нормативных по индивидуальным, вновь осваиваемым изделиям. Это становится возможным из-за разработки по таким изделиям укрупненных норм расходования ресурсов. [c.17]

При расчете I индивидуальных норм расхода материалов применяются следующие основные методы расчетно—аналитический, опытно кспериментальный и отчетно-статистический. [c.76]

Большинство норм расхода материалов, применяемых в нефте-снабжении, относят к опытно-статистическим и устанавливают на основе фактического расхода за прошлые годы. В нефтеснабсбы-товых организациях начинают находить применение технически обоснованные нормы, отвечающие современному уровню развития техники и технологии производства. Совершенствование нормирования — одна из решающих предпосылок рационального потребления материальных ресурсов. [c.116]

Опытно-статистический метод пригоден для определения норм расхода таких многотоннажных материалов, как ремонтные материалы в виде гравия, бута, пиломатериалов, а также обтирочных и некоторых других малоценных материалов. [c.233]

МЕТОДЫ НОРМИРОВАНИЯ РАСХОДА СЫРЬЯ И МАТЕРИАЛОВ — способы (приемы) установления их минимально необходимого количества для производства единицы продукции (работ, услуг) установленного качества в планируемых условиях производства. Различают расчет-но-аналитический, опытный и опытно-статистический методы. Расчетно-аналитический метод предусматривает определение норм по данным конструкторско-технологичес-кой документации, рабочим чертежам, рецептурам, регламентам, а отходы и потери — на основе обоснованных нормативов или путем прямого расчета по технологии, чертежам заготовок, картам, раскроя и т. п. При этом учитываются передовые приемы и методы работы в области использования и экономии сырья и материалов, мероприятия по повышению качества продукции. Опытный метод разработки норм расхода заключается в установлении удельных затрат сырья и материалов, необходимых для производства единицы продукции (работ, услуг), на основе данных замеров их полезного расхода, потерь и отходов, определяемых в лабораторных или непосредственно в производственных условиях. Этому методу должен предшествовать всесторонний анализ резервов экономии на основе изучения передового опыта по рациональному и эффективному использованию сырья и материалов. Если установить составные элементы нормы расчетно-аналити-ческим методом или определить их на основе опыта не представляется возможным, в практике нормирования допускается определение нормы расхода сырья и материалов на основе данных об их фактическом удельном расходе за прошлые годы, т. е. опытно-статистическим методом. Такая норма может устанавливаться на планируемый период с корректировкой фактически достигнутого расхода в сторону снижения без ущерба для качества продукции на основе планируемых организационно-технических мероприятий и анализа динамики фактического рас- [c.186]